谈起洗衣液,大家第一时间会想到谁?

蓝月亮,或许很多人都会想到这个品牌,因为洗衣液这个时代,正是由蓝月亮所开创的。2008年,蓝月亮率先向全国推广洗衣液,打破十几亿中国人的洗衣习惯,开创中国洗衣“液”时代。

根据中国商业联合会、中华全国商业信息中心统计数据,蓝月亮洗衣液连续14年(2009—2022)、洗手液连续11年(2012—2022)荣列同类产品市场综合占有率第一。

但如今,用一句“如果没有坚固的护城河,即便把行业开拓的再成功,也注定成为后来者的垫脚石”来形容蓝月亮,或许也适合。因为随着竞争者的崛起,蓝月亮的销售成绩,正以肉眼可见的速度下滑。

销售额大跌

2023年上半年,蓝月亮交出了一份走下坡路的成绩单,且亏损金额进一步扩大。报告期内,蓝月亮实现营业收入22.22亿港元,同比下降22%,亏损由去年同期的1.49亿港元扩大至1.67亿港元。

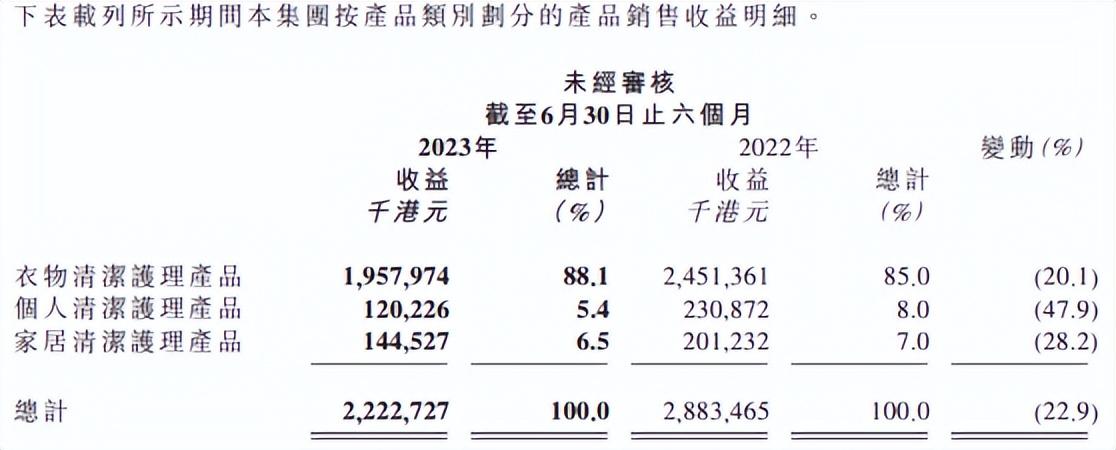

蓝月亮的三大业务板块,衣物清洁护理产品板块、个人清洁护理产品板块以及家居清洁护理产品板块销售额紧随业绩,均有不同程度的下降。

其中,占营收比最高的衣物清洁护理产品板块收入19.57亿港元,同比下降20.1%;个人清洁护理产品板块收入1.20亿港元,同比下降47.9%;家居清洁护理产品板块收入1.44亿港元,同比下降28.2%。

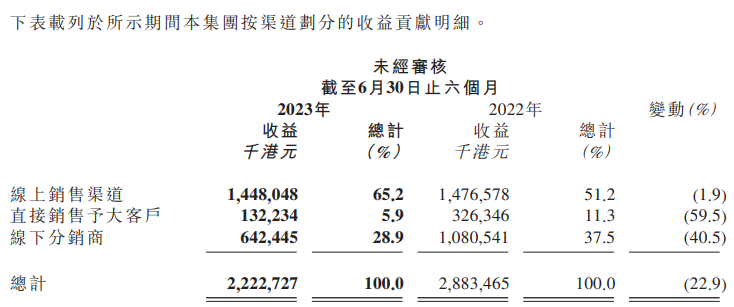

从销售渠道来看,2023年上半年,蓝月亮直接销售予大客户及线下分销商渠道收入均出现大幅度下滑。

直接销售予大客户收入1.32亿港元,同比下降59.5%,这一部分的营收比重也从去年同期的11.3%下降至5.9%;线下分销商渠道收入6.42亿港元,同比下降40.5%,收入占比从去年同期的37.5%下降至28.9%。

蓝月亮表示,集团向大客户的销售额录得下降,主要是由于向若干大客户给予额外折扣鼓励提前现金结算,以优化集团应收款项余额所致。向线下分销商的销售额下降,则是由于疫情后该等客户的存货水平恢复正常。

从应收账款及票据来看,2023年上半年,蓝月亮的确出现直线下滑。报告期内,公司应收账款及票据为8.91亿港元,同比下降47.62%。

但如果硬要说线下分销商的销售额下降,是由于疫情后该等客户的存货水平恢复正常所致,却未必是全部的原因。

尽管疫情期间物流不畅,从工厂至经销商再到分销商的流通环节可能受阻,因此,疫情期间经销商可能会提前备货,但蓝月亮的业绩增长乏力,其实早有体现。

被挤出天猫前三甲

早在2015年,蓝月亮就曾从大润发,家乐福等大商场下架,主要原因是蓝月亮本认为自身在洗衣液市场的霸主地位拥有更高议价权,希望将入驻这些大型商超的费用调低,没成想谈崩后反被这些大型商超中止了合作。

撤出商超后,蓝月亮最终只能将重心向线上渠道以及自建渠道“月亮小屋”转移。可经过几年的尝试效果并不理想,不到两年,“月亮小屋”便走向亏损关停的命运。

于是从2019年开始,蓝月亮终于痛定思痛,决心回归线下渠道。不过,重回商超的蓝月亮,却发现一切都变了。因为短短几年的时间,商超早已经被立白、汰渍、超能等竞争对手给占领了。

更要命的是,近几年,无论是线下还是线上,都出现了大量其他品牌涌入洗衣液领域,甚至纷纷玩起了在洗衣液时代的价格战。

由于洗衣液的技术在一定程度大家都差不多,并无显著的差异化,同质化严重,随着大量比蓝月亮价格更低的同类商品出现,蓝月亮也逐渐脱离消费者的第一选择。

从当前的天猫洗衣液热销榜近7日销量与成交金额排序来看,蓝月亮已被挤出前三甲,排在前三的分别是立白、易安宝以及植护,三甲之中并没有蓝月亮什么事了。

与此同时,蓝月亮的业绩在肉眼可见放缓。2018-2022年,蓝月亮实现营业收入分别为67.68亿港元、70.50亿港元、69.96亿港元、75.97亿港元和79.47亿港元,同比增长20.17%、4.17%、-0.76%、8.59%和4.60%。

收入放缓的同时,蓝月亮的盈利能力也在下降。净利润从2020年的13.09亿港元,直线下降至2022年的6.11亿元;同期,毛利率从64.52%下降至57.83%,净利率从18.72%下降至7.69%。

如此表现,很难不让人想到蓝月亮已经陷入了“卷价格”中。2018年蓝月亮衣物洗护产品为12.8港元/公斤,2019年便曾下滑到12.1港元/公斤。

时至今日,在业绩表现不佳下,蓝月亮的合约负债(类似于预售账款)还在大跌。2023年上半年,蓝月亮合约负债为3901.8万港元,同比下降38.42%,这或意味着后期蓝月亮的业绩表现仍难言乐观。

自上市以来,蓝月亮的股价也是“开局即巅峰”。2020年12月16日,蓝月亮集团赴港上市,最高股价上涨至18.78港元/股,在这之后,其股价走势却持续走低,截至8月30日,公司股价报3.72港元/股,下跌幅度高达80%。

(文章来源:花朵财经观察)

加载中,请稍侯......

加载中,请稍侯......

精彩评论