在很长一段时间内,知乎一直被外界视为是一家“慢公司”。这个“慢”,主要体现在知乎的商业化上。

成立前五年,知乎几乎没有什么商业化动作,它把大多数精力,都放在了内容沉淀和社区文化打造上。而成立的后五年,知乎的商业化才开始姗姗起步,逐渐一路小跑起来。

奔跑的知乎,在商业化上进行了多元布局,从知识付费、在线广告,到电商、短视频、直播等领域,知乎不断探索着商业化路径。

虽然知乎已经在很努力地赚钱,但是直到今年3月在美国纽交所上市,知乎仍未走出亏损的泥潭。

11月22日,知乎发布了2021年第三季度财报。这也是知乎在美国上市后,交出的第三份财报。

财报显示,知乎第三季度实现营收8.23亿元人民币,同比增长115%;月活跃用户首次突破1亿大关,达到1.01亿,同比增长40%;月均付费用户550万,同比增长110%。

可以看到,知乎的营收、月活用户、月付费会员等多项指标,均实现了高速增长。

但知乎亏损的情况依然存在。根据财报,知乎第三季度净亏损为2.69亿元人民币,较去年同期1.1亿元的亏损继续扩大。

结合前两季度财报,知乎前三季度累计净亏损9.15亿元,已经超过去年全年亏损的5.18亿元,盈利的曙光仍然没有看到。

一个越来越难回答的问题摆在人们面前:已经成立了10年的知乎,为什么还不盈利?

1、烦恼的商业化

2011年,知乎作为一家小众问答社区上线。

一开始,知乎采取的是封闭邀请制,一批精英人士相继被邀请入驻。最早邀请的200位知乎用户中,不乏张小龙、李开复、王兴、王小川等知名大佬。

在知乎的前40天,这些邀请来的用户创造了8000个问题和2万个回答,为知乎打下了高质量内容社区的基调。知乎创始人周源在后来的采访中说道:“是他们定义了知乎的规则。”

知乎创始人周源

在大佬们打下的基础之上,知乎继续坚持着邀请制。这一坚持,就是三年时间。

三年下来,知乎仅积累了40万用户。这种操作,与其他互联网平台成立之初就拼命招揽用户相比,简直就是一股清流。

但精英的小圈子化终究不是长久之计,2013年4月,知乎面向大众开放注册。一年内,知乎的注册用户由40万攀升至400万,知乎的话题也开始从互联网扩展到其他领域。

不过,即使是开放了注册,知乎却并不着急商业变现。

那时正值互联网市场百家争鸣,大小巨头们都在野蛮生长,猛烈厮杀,扩张自己的商业疆土。但是任凭外面狂风骤雨,知乎却云淡风轻,不紧不慢地做着自己的问答社区。这一晃,又是三年过去了。

虽然知乎对商业化保持了极度克制,但是知乎说到底仍是一家互联网商业公司,不能“靠情怀发电”,要想走得更长远,商业化是必经的阶段。况且,知乎在此期间已经完成几轮融资,其中既有腾讯、搜狗、快手等互联网巨头,也包括启明创投、赛富投资、创新工场等投资机构。

资本们自然不希望知乎只是一个精英们谈天说地的小圈子,赚钱——才是最终目的。

2016年,知乎正式启动商业化,推出付费查看回答得“值乎”功能。

被李开复评价为“文艺青年”的周源,在“值乎”的宣传视频中表达了对变现的想法:“很多人老是问我们怎么商业化,我很烦。于是我就带着一个团队做了一个商业化的东西,不就赚钱嘛?”

这种对商业变现颇不以为然的态度,深深影响了知乎的商业化进程。在此后的商业化道路上,知乎走得可谓磕磕绊绊。

2、知识付费,智商税?

作为国内最大的在线问答社区,知识付费被视为是知乎商业化的必要选择。

2016年是知识付费站在风口的一年。这一年,罗振宇和吴晓波已经通过知识付费掘到了第一桶金。同年7月,知乎在推出“值乎”外,还上线了实时问答产品“知乎Live”。

由于运营成本太高,“值乎”没过多久就草草下线。不过“知乎Live”却火爆一时,根据数据统计,2016年9月,知乎live人均消费52.08元,重复购买率达到37%,讲者时薪平均超过1万元。

在此之后,知乎又陆续推出和知识付费有关的多款产品,如电子书、杂志、讲书、私家课等等。

2019年3月,知乎将知识付费板块的内容整体升级,推出了新的会员体系——“盐选会员”。

“盐选会员”除了可以获得知乎几乎全部的付费内容,通过首页关键词屏蔽、评论区发图等专属功能提升使用体验外,还拥有会员专属标识、会员专属客服等多项权益。

盐选会员成为知乎商业化重要的转折点,并快速成长为知乎重要的营收来源之一。

根据招股书,2020年知乎付费会员收入3.2亿元人民币,同比增长264%,占总营收的23.7%。2021年三季报显示,知乎的会员收入为1.78亿元,同比增长96%,占季度营收的21.7%。

客观来看,知乎的会员业务取得了突破性进展。但是如果和其他做知识付费的平台横向对比,知乎的优势并不明显。

根据西南证券整理的在线内容平台2021年第二季度研报,无论是相比B站、爱奇艺等视频内容付费业务,还是相比喜马拉雅、QQ音乐等语音内容付费业务,知乎的盐选会员付费率明显处于下风,每付费用户平均收益也是最低。

西南证券研报

我们再以知识付费领域的明星公司“得到App”为例。2020年,知乎付费会员每个用户平均贡献收入为135.6元/人/年。同年,得到APP的付费会员每个用户平均贡献收入达到了289元/人/年,超出知乎一倍之多。

深究原因,一是因为知乎会员付费内容质量良莠不齐,各种网络爽文充斥其中,用户获得感不佳,购买欲望自然偏低;二是得到、喜马拉雅等平台入局知识付费领域更早,内容做得也更为垂直专业,知乎也没能及时占据用户的心智。

而会员收入,已经出现了后劲不足的情况。

财报显示,今年上半年,知乎会员平均每月付费比2020年低4.6%,和2019年相比更是下降了15.5%。如果考虑上付费会员数量的增长,采用均值的概念计算,这个降幅会更大。

此外,越来越多人对知识付费提出了质疑,认为是在收“智商税”。也因此,知识付费近一两年正在逐渐降温,公众对知识付费的热情在消退。

3、知乎广告太广告

知识付费外,广告业务也是知乎营收的重要来源之一。

早在2016年,知乎就已经上线了信息流广告。不过当时知乎还比较谨慎,广告主要出现在问答的评论区内。

但只出现在评论区远不能满足商业化需求,于是在经历了多次改版之后,如今知乎的首页已经成了信息流广告的展示地。

广告的曝光位增多,也让知乎的广告业务收入水涨船高。招股书显示,2020年,知乎线上广告收入为8.43亿元,同比增长46%,占营收的比重为62.4%。广告收入成为知乎营收的第一大来源。

作为一家内容平台,知乎广告可以开发的潜力巨大。为了更好地承接企业的广告,2020年初,知乎专门推出一项“商业内容解决方案”,主要通过“知+”这一内容营销工具实现。

简单来说,知乎的商业内容解决方案类似于抖音的星图,都是帮助广告主对接优秀的创作者,推出与品牌或产品相关的定制内容,然后为企业提供在“首页推荐”、“回答推荐”、“搜索场景”等场景的软广曝光。

相对于直接的硬广,这种软广的形式更高级,当然毛利率也更高。

2021年三季报显示,知乎的商业内容解决方案收入为2.78亿元,占总营收的比重为33.8%;而2020年同期,知乎的商业内容解决方案收入为0.455亿元,占总营收的比重仅为11.9%。

从结果看,商业内容解决方案已经成了知乎新的业绩增长点。

如果按照目前的情况,知乎的成长前景非常可观,但看似繁荣的背后却暗藏隐忧。知乎在自己努力赚钱的同时,并没有让更多的创作者获得收入增长。

根据数据统计,2020年,知乎每用户平均收入约为19.7元。这样的数据,与B站的59.4元和快手109元相比,相去甚远。

在知乎十周年大会上,周源透露,知乎已经有100位创作者,月收入超过10万元;有1000位创作者,月收入超过1万元。

最新数据显示,今日头条大约有9359位创作者实现月薪过万,其中45人收入超过1000万。两者对比,差距可见一斑。

创作者收入偏低,势必会流向其他平台,曾经今日头条旗下的悟空问答,用重金挖走知乎大V就是明证。虽然悟空问答已于今年2月关闭运营,但是大V们在知乎很难赚钱已成公认的事实。

此外,广告的增多,也让用户的体验越来越差。

资本星球经过实测发现,在知乎首页的信息流列表中,每隔5-8条用户问答,就会插入一条广告内容。其中既有品牌商广告的推送,也有诸如“知乎亲子”“知乎家居”“知乎亲子”“盐选会员”等知乎自家广告。

知乎自家广告

这些广告格式,与正常的问答帖子几乎一模一样,很容易就会误点进去。比如资本星球就随机刷到一条“在知乎投广告是一种什么样的体验?”的问题,点进去发现是一张推荐知乎广告助理联系方式的海报。

知乎广告

在知乎搜索“知乎广告”关键词,也能看到不少关于用户吐槽知乎广告的问答。有网友认为知乎的广告过于密集,“吃烂钱越来越过分”;也有网友表示知乎推荐的软广是“把人的智商按在地上摩擦”。

用户对于广告质量的不满,也体现在知乎的广告收入上。

2020年,知乎从每个月活用户上获得的广告收入为12.3元。而按照2021年上半年的数据简单匡算,知乎从每个月活用户上获得的广告收入不超过10.5元。

由此可见,虽然知乎的人数正在增加,但是单个用户的广告价值在减少,用户对于知乎广告似乎不太买账。

4、错过视频时代

除了知识付费、广告业务之外,知乎也在努力探索着其他的方向。电商就是知乎业务拓展的方向之一。

2019年,知乎尝试打造名为“CHAO”的男性种草社区App,试图成为男版“小红书”。这让网友调侃其为“小蓝书”。

另外,知乎还推出了好物推荐功能,创作者可以在回答、文章、橱窗等场景插入商品卡片,获得返佣收入。

但是,一方面,男性种草转化率远不及小红书的女性,另一方面,如今的主流电商,早已开始在短视频及直播平台上发力。

眼看其他互联网同行在视频领域搞的风风火火,知乎自然也不愿错过这个风口。

2018年2月,知乎“视频创作工具”上线。2019年3月,知乎再次改版“视频回答”入口,同期,开始内测短视频产品“即影”,但于6月份宣布关停;10月,知乎直播功能正式上线。

虽然知乎已经很努力在追逐视频的风口,但是面对短视频赛道早已横亘的抖音、快手两大巨头,知乎的视频并没有太强的竞争力,而它自身的短视频战略,也引发了用户的不满。

打开知乎页面,推荐栏弹出的第一条内容绝大多数时候都是视频,浏览下面的推荐内容,几乎每隔3条文字问答,就能看到一条视频。除此之外,知乎还在首页专门开设了“视频”一栏。

有用户就在知乎站内提到一个问题:如何看待知乎首页强推视频?这个问题获得了57个回答,排名靠前的回答中,都对知乎强推视频的举措表示了不满。

这些回答大都表示,来知乎主要是为了看文字,如果刷视频,完全可以去抖音B站;还有就是,知乎上的视频大多粗制滥造,信息密度不高。

用户吐槽知乎的视频

抛开视频的密推和质量不谈,知乎视频内容的数据表现也令人堪忧。据资本星球观察,知乎许多播放量破了百万的视频,点赞量只有区区几百。

以知乎博主“壹戈说戏”发布的一条“《白日焰火》国外版和国内的巨大差异”视频为例,该视频播放量132万,但是点赞量只有656个。这样的点赞率,放在抖音等短视频平台,几乎是不可想象的,也势必难以吸引优质的视频创作者入驻知乎。

知乎用户“壹戈说戏”发布的视频

如果要讨论直播电商,知乎的处境也不乐观。在直播电商领域,知乎面临的不仅是拥有薇娅李佳琦的淘宝直播,还有KOL林立的抖音直播,以及老铁家族盘踞的快手直播。

三个平台的激烈角逐,早已在当下的直播电商市场,掀起了一片血雨腥风。此种情景之下,几乎鲜少听到有人在知乎直播带货的消息。

整体来看,无论是传统的电商平台,还是新兴的直播电商,知乎的体量都尚有不小的差距。而从营收的结构看,电商业务虽然有所增长,但是整体营收并没有为知乎贡献明显的业绩。

可以说,知乎目前进入的每一个细分赛道,都有强敌在前,用户也早已为他们打上了标签。这就导致知乎在抢夺用户和对用户行为的培养上,都不是一件轻松的事。

在探索视频化的道路上,知乎似乎一直在赶晚集。

综合来看,随着知乎用户规模扩大,知乎的整体营收实现了高速增长,这是值得肯定的。

但拆分到各个营收板块,知乎单个用户产生的经济效益正在变低,而为了大规模获客,需要付出的销售和营销费用却一直居高不下。

财报显示,知乎三季度销售和营销费用为3.74亿元,而2020年第三季度为2.19亿元。知乎解释,增加的主要原因是为了吸引新用户和加强品牌认知度而增加的促销和广告活动费用。

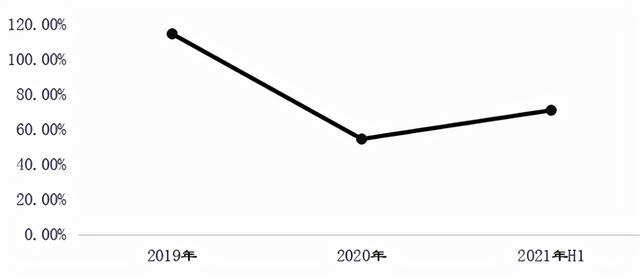

要知道,2021年上半年,知乎的销售费用率就达到70%,这已经是一个相当惊人的水平。

知乎的销售费用率

这种“烧钱换规模,亏损换流量”的互联网初期打法还能持续多久,需要打上个问号。

而知乎在视频领域的布局,也没有先发优势,营收的贡献并不突出。但是一系列操作,无疑增加了公司的成本支出。

商业化道路不明朗的背后,知乎的优质内容也在稀释。如今的知乎,娱乐性、抖机灵、编故事的内容层出不穷,用户的体验变差,付费的意愿自然也在降低。

多重因素的叠加,造成了知乎不盈利的主要原因。如何保持内容格调和商业化的平衡,摸索出一条成熟的商业变现模式,提升盈利质量,是知乎需要思考的问题。

三季报发布后,截至11月22日美股收盘,知乎报收8.2美元,涨3.92%,总市值46.18亿美元。一周时间过去,截至11月29日美股收盘,知乎报收7.32美元,跌幅6.75%,总市值41.13亿美元。

知乎的商业化,仍然任重道远。

加载中,请稍侯......

加载中,请稍侯......

精彩评论