极度“内卷”的生鲜电商行业终于卷不动了。

无论是前置仓模式的叮咚买菜、每日优鲜,还是社区团购模式的美团优选、多多买菜纷纷转向开源节流,不再打“价格战”似乎成为生鲜电商们的共识。

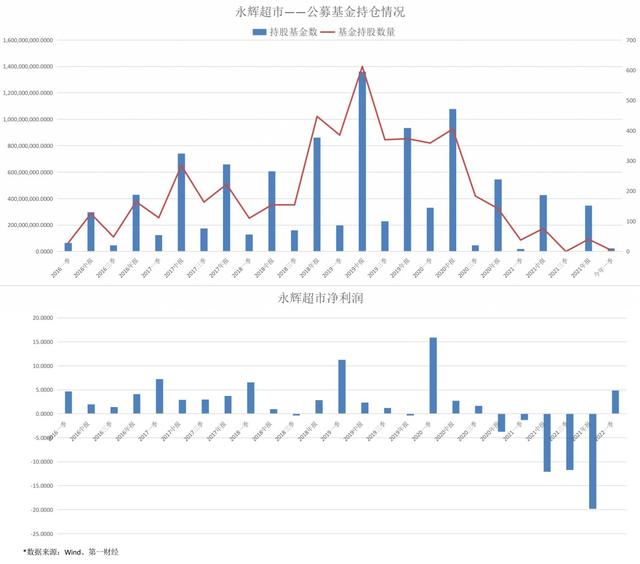

对手们的偃旗息鼓,让永辉超市暂时有了喘息之机。2022年Q1永辉超市扭亏转盈,实现净利润4.88亿元,结束了连续5个季度的亏损。

这一次,曾经四面楚歌的永辉超市(601933.SH)能否实现绝地反击?

崛起:极致性价比,永辉模式初成功

1998年,第一家以“永辉”命名的福州市火车站地区永辉超市设立,面对本地大卖场的快速扩张和外资零售企业的相继入局,永辉放弃了传统商超主营的服饰、电器等商品,选择以消费频次更高的生鲜为突破口,同时将“天天平价”作为公司的营销策略瞄准日常消费场景,形成了“低价生鲜引流+食品日用盈利”的永辉模式。

永辉的低价策略背后是一套完整的全国性农产品采购及区域直采体系,通过与农户直接对接,减少生鲜产业链中间环节,降低仓储物流及损耗成本,保证农产品的新鲜程度并提升价格竞争优势。

根据华金证券数据,永辉上市之初直采比例约为76%,生鲜品类一直维持较高直采比例。相比之下,盒马2019年整体直采比例仅约33%。

2015年以来,永辉引入牛奶国际、京东等战略投资者,强化供应链思维和联合采购能力,持续打造生鲜供应链优势。华金证券对比了永辉超市与京东、天猫、盒马9大类目合计45种典型商品的价格后发现,永辉超市在蔬果肉禽蛋等生鲜品类价格较竞争对手平均低12.4%,在食品百货品类价格较京东、天猫等电商也仅平均高1.4%。

凭借生鲜产品的极致性价比,借力农改超东风的永辉迅速崛起,并于2010年永辉成功登陆资本市场,现金充足的永辉开始了快速扩张之路,从区域商超逐渐发展成全国超市龙头。2010年至2016年,永辉门店数量由156家快速增长至487家,渠道扩张推动营收利润持续稳步增长,10年至16年营收年复合增速约为26%。净利润年复合增速约为26.3%。

落败:新业态扩张碰壁,资金加速逃离

“未来的十年、二十年, 没有电子商务这一说,只有新零售。”

2016年云栖大会,新零售概念首次被提出,随后阿里推出了“盒马鲜生”,采用“超市+餐饮”的模式,同时提供线上下单、线下30分钟送达,打破了传统商超模式,新零售旋即成为各大互联网企业和传统商超企业争相布局的赛道。

永辉也迎来了上市以来第一次新业态尝试,2016年成立永辉云创,承担了超级物种、永辉生活、永辉到家等新零售业务,其中“超级物种”对标“盒马鲜生”,于2017年在福州开出首店,当年实现门店数量扩张到26家。

作为传统连锁超市龙头,具有强生鲜供应链优势的永辉被寄予厚望,被视为唯一能与盒马一争高下的种子选手。2017年永辉超市股价从不足5元一路飙升至10元。截至2017年年中,永辉超市持股机构数高达336家,其中公募基金324家,一时间永辉成为资金追捧的香饽饽,上门调研的机构络绎不绝。

创新业务强化了永辉未来业绩增长的高预期,也使永辉获得了远超传统商超的估值。2017年永辉超市的PE估值也达到了 2015 年以来的高点,超70倍,市值则在2018年1月创下了 1107 亿元的历史高点。

但与盒马不计成本的大规模扩张不同,永辉新零售需要在高支出的门店成本与获客盈利能力之间取得良好平衡,且由于生活店的供应链系统与大店分离,永辉的生鲜品质、品类优势均无法释放,加上新零售模式下高昂的科技研发投入,永辉云创持续亏损并大幅拖累永辉超市业绩。

2018年Q1、Q2、Q3、Q4,永辉超市净利润分别同比下滑10%、67.9%、111.6%、23%,资本市场对永辉“超级物种”是否可以顺利度过培育期实现盈利的怀疑,让永辉2018年股价大跌近40%。估值水平迅速回落至50倍不到,为避免继续“失血”,永辉超市于2018年底剥离了永辉云创。

永辉并没有停止线上线下融合的尝试,2019 年永辉开始全面推行mini店及到家业务。新的战略方向给公司注入了一阵“强心剂”,2019年上半年永辉超市股价重回上涨通道,涨幅超40%。

作为永辉再一次新业态尝试,与“超级物种”不同,永辉mini店与大店合用一套供应链,在降本提效的同时与大店形成互补,永辉在供应链和品类上的优势得以释放。2019年,永辉大店数新增205家,min店新增573家。

但mini店没能拯救永辉的业绩颓势。财报显示,2020年上半年,永辉mini店实现营收14.51亿元,仅占总营收的2.87%。

就在永辉mini店还在艰难探索盈利的时候,2020年社区团购横空出世,对永辉mini店业务造成重创。

由于亏损或业绩表现不佳,仅2020年10月-2021年3月,永辉就合计关闭336家mini店,损失2.54亿元,2021年全年关闭mini门店123家,截至2021年年底,永辉mini店仅剩33家。

传统业务承压叠加新业务进展不顺,2020年Q4开始,永辉连续5个季度出现巨额亏损,2020Q4、2021Q1、2021Q2、2021Q3、2021Q4净利润分别亏损3.74亿、1.32亿、12.11亿、11.73亿、9.79亿。

2020年年底永辉超市估值已经回落至38倍,资本也在加速逃离永辉。数据显示,2020年末,持股永辉的公募基金有238家,2021年Q1锐减至8家,Q3甚至一家都不剩;公募基金持股比例也从3.43%一路下滑,截至2022年Q1仅为0.11%。曾非常看好永辉超市多次重仓的知名基金经理董承非也不讳言“看错了”,在2021年大幅抛售1.54亿股。

从曾经的大白马到如今的资本弃子,永辉超市还有未来吗?

重生?业绩改善带来估值修复曙光

经历了一年“至暗时刻”的永辉在2022年似乎看到了一丝曙光。在巨额亏损下,生鲜电商行业逐渐恢复理性,曾经疯狂烧钱大打价格战的竞争对手们开始收手。

以叮咚买菜为例,财报显示,叮咚买菜2021年全年总亏损达64.29亿元,三年累计亏损超110亿元。当前5美元/股左右的股价较23.5美元的发行价折价近80%,被资本抛弃的叮咚买菜必须要靠自己活下去,“已经将战略从规模第一改为效率第一。”

而入局社区团购的美团近2年亏损也在不断扩大,2021年美团亏损231亿元,其中新业务亏损384亿元,一半以上来自美团优选。近期美团优选也频频传出撤城消息,相继退出包括北京、甘肃、新疆在内的多个地区。

一边行业整体竞争环境趋于改善,另外一边,永辉也没有停下新业态试水的步伐。2021年5月,永辉开始试行仓储会员店模式,截至2021年年末,半年开业53家,可比同店销售同增 32.9%,有效带动区域同店和周转。2022年Q1,永辉实现营收同比增3.5%至272.4亿元,归母净利同增超20倍至5.0亿元。

复盘永辉超市2016年以来估值波动,业绩预期强化一直是永辉超市估值上涨的核心驱动力,仓储模式能否为永辉带来持续的业绩增长成为关键。

从目前的情况来看,市场对永辉在仓储店上的探索仍持谨慎态度。与山姆、开市客式的会员制仓储店模式不同,永辉仓储店不收取会员费,没有进入门槛。这也引发了市场对永辉特色的仓储模式能否成功的争议。

对于会员制仓储店而言,会员卡的收益是该类业态的重要收益来源,开市客会员费收入占销售额的2%,但利润贡献率高达70%;山姆会员商店2021年拥有付费会员数超400万,按260元的会费计算,收入超10亿元。与此同时,一年200-300元的会员费也有助于筛选高质量客群,这类客群往往有稳定的需求并且用户粘性更强。除了高性价比,传统会员式仓储店还通过打造“爆款”自有品牌产品,实现产品差异化。

与其他仓储会员店多采用重新选址开店的方式不同,永辉仓储店是基于现有门店改造而来,不收取会员费,而通过精简SKU、批发与零售相结合的模式来做大单一商品的量,降低采购成本,再让利给消费者,让永辉仓储店看起来更像是一个冠了“仓储店”名的升级版平价大卖场。

重回“薄利多销”老路的永辉一季度业绩同比回升,也带来估值修复的契机,但各大券商大多按照传统商超的估值水平给到永辉超市20-30倍的PE,在市场看来,“换汤不换药”的仓储模式没有多少新故事可讲,永辉想藉此再现辉煌绝非易事。

加载中,请稍侯......

加载中,请稍侯......

精彩评论